“双线”出击的战术棋局,正在“果链”龙头歌尔股份(002241.SZ)身上同步献技。

近日,歌尔股份发布重磅公告,为了增强公司在精密结构件鸿沟内的空洞竞争力,歌尔股份拟以自有或自筹资金约104亿港元(折合东说念主民币95亿元) 收购香港联丰旗下两家全资子公司100%股权。

就在这则公揭发布的一天前,歌尔股份旗下子公司歌尔微电子向港交所二次递表。

一边进行建树以来的最大并购,一边分拆子公司赴港上市。双线作战背后,歌尔股份正加快重构产业链布局。

歌尔股份建树以来最大一笔并购

歌尔股份这次收购的两家认识公司均属于Luen Fung Commercial Holdings Limited(联丰交易集团有限公司,以下简称“香港联丰”)旗下。其中,米亚精密科技有限公司(以下简称“米亚精密”)建树于2007年,注册成本5亿港元;昌宏实业有限公司(以下简称“昌宏实业”)建树于2004年,注册成本5000万港元。

两家公司2024年未经审计的营业收入所有达91.1亿港元(未经审计),展现出较为可不雅的业务体量。

关于这次收购筹划,歌尔股份在公告中提到:“认识公司在精密金属结构件鸿沟内具有行业卓越的竞争力,在精密结构件鸿沟与行业卓越客户永久融合,具有可不雅的营收鸿沟和钞票鸿沟,公司不错得回优质钞票并进一步晋升垂直整合能力。”

跟着AI东说念主工智能本事的抓续发展,新兴智能硬件产物的材料性能、好意思不雅性和细巧化流程抑止晋升,对精密结构件等零组件的条目也越来越高。歌尔股份在公告中屡次提到“晋升垂直整合能力”,在消耗电子行业,这将为企业带来一定的竞争上风。

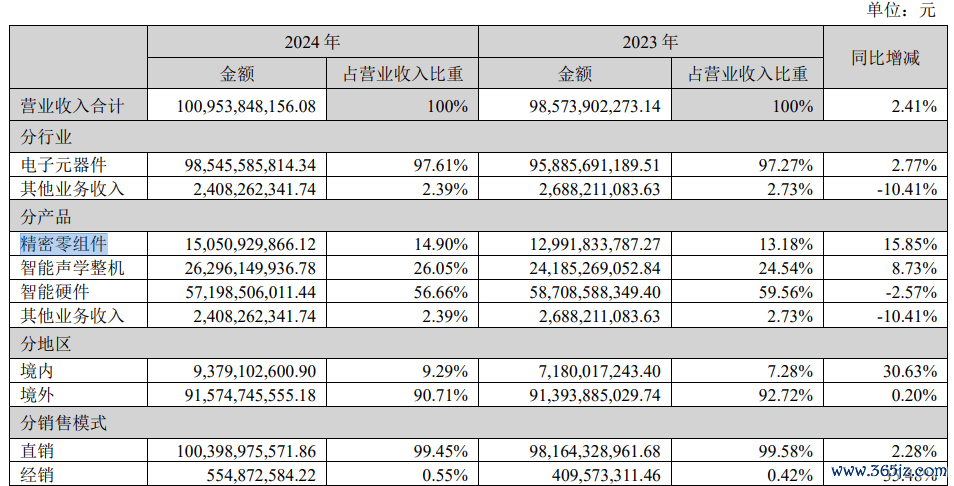

2024年,歌尔股份精密零组件产物已毕营业收入150.51亿元,同比增长15.85%,毛利率晋升至21.51%,成为歌尔股份的事迹增长点。

手脚著名“果链”巨头,歌尔股份曾被阛阓如斯评价:“成也苹果,危也苹果”。

歌尔股份与苹果的深度绑定曾是其事迹“狂飙”的遑急增长引擎。2010年切入苹果供应链后,公司借重起飞,2010-2021年,营收从26.45亿飙升至782亿,归母净利润从2.77亿增至42.75亿。2018年拿下AirPods 30%的代工份额,踏进AirPods全国第二大代工场。

这场甘好意思“陷坑”带来的风险发生在2022年11月初,歌尔股份发布一则轻便公告:境外某大客户(后被证实为苹果)暂停其智能声学整机产物分娩订单。业内马上阐明,被砍单的恰是那时苹果旗舰耳机AirPods Pro 2。这一事件如芒刃般剖开了歌尔股份光鲜事迹下的致命软肋:苹果依赖症。

为解脱依赖,歌尔股份开启粗重转型。当今,公司的主营业务包括精密零组件业务、智能声学整机业务和智能硬件业务,主要产物包括声学、光学、微电子、结构件等精密零组件,以及VR编造推行、MR夹杂推行、AR增强推行、智能无线耳机等智能硬件产物。

2024年,歌尔股份年报露馅,其全年营收再次艰涩1000亿元;归母净利润同比增长144.93%至26.65亿元。

不外,隐忧仍是存在。近几年受末端消耗需求不及等身分影响,部分新兴智能硬件产物成长速率有所放缓,歌尔股份也默示:“行业主要厂商纷繁积极探索新的科技艰涩和行业发展契机。”

截止7月25日收盘,歌尔股份报23.79元/股,收跌0.17%,最新A股总市值达830.6亿元。

“A拆A”未果转“A拆H”

苹果“镣铐”仍是存在

贪图百亿收购的同期,歌尔股份旗下子公司歌尔微电子股份有限公司(以下简称“歌尔微电子”)于7月21日第二次向港交所递交上市苦求,中金公司、中信建投外洋、招银外洋、瑞银集团为联席保荐东说念主。

公司是一家掩饰传感器、SiP和传感交互模块的智能传感交互惩办决策提供商,尤其专注于声学传感器,其前身为歌尔股份业务部门,2017年零丁成为子公司。

2019年歌尔微电子运行贪图上市,不外其上市之路走的并不顺畅。2021年12月底,公司向深交所创业板递交招股书,彼时拟募资31.91亿元,受疫情影响,公司于2022年3月主动苦求中止审核,同庚5月复原审核,10月获上市委会议通过,但而后却迟迟未能注册。

历时两年半,走过两轮问询,歌尔微电子在2024年5月27日选用惊骇刊行上市苦求,第一次IPO折戟。

凭证灼识盘考的云尔,以2024年销售额计,歌尔微电子是全国第五、中国第一的智能传感交互惩办决策提供商,不外,行业竞争仍是热烈,全国前十大智能传感交互惩办决策行业提供商总营收达全体阛阓份额的41.6%,全国名步骤一的公司阛阓份额为11.2%,歌尔微电子的阛阓份额仅为2.2%。

不才游消耗电子行业周期波动的影响下,公司事迹发扬呈先降后升的趋势。2022年-2025年第一季度(清晰期),公司收入划分约为31.21亿元、30.01亿元、45.36亿元和11.20亿元东说念主民币;期内利润划分为3.26亿元、2.89亿元、3.09亿元和1.16亿元东说念主民币。

]article_adlist-->

AI识股

转战港股,歌尔微电子的挑战仍是存在。无法解脱的苹果依赖症带来客户过度靠拢高的“软肋”。

清晰期内,公司来自前五大客户的收入划分为23.56亿元、22.30亿元、36.15亿元及9.02亿元,划分占总收入的75.5%、74.3%、79.7%及80.5%。

客户靠拢度“越走越高”,尤其是手脚第一大客户的苹果,孝顺公司收入划分为17.52亿元、14.84亿元、28.25亿元及6.95亿元,划分占同期总收入的56.1%、49.4%、62.3%及62.0%。

同期,歌尔微电子靠近芯片“卡脖子”的自研困局。清晰期内,英飞凌手脚中枢芯片供应商成为公司第一大供应商,向其采购金额划分占同期采购总数的52.7%、47.2%、53.3%及59.1%;歌尔微电子搭载自研芯片的传感器出货量仅占总出货量的三成傍边。

客户靠拢度与供应链风险酿成“双杀”,这家“果链”烙迹深远基因的企业,能否借力港股跳板挣脱“苹果陷坑”,仍待时刻教师。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP